如果把A股和港股的创新药板块比作一个大考场,最近三个月的行情答卷可谓是几家欢喜几家愁。有的人考了年级第一,红光满面;有的人却交了白卷,垂头丧气。看着手里这份三大主流创新药指数的权重对比表,不得不感叹一句:资本市场的脾气,真是让人捉摸不透。

最近,科创新药、SHS创新药、港股通创新药这三位优等生的成绩单摆在了桌面上。不看不知道,一看吓一跳。同样是盯着创新药这块大蛋糕,它们的画风却截然不同。科创新药指数里藏着一位猛将,三个月狂飙33%;港股通创新药那边却是集体哑火,前十大权重股几乎全线飘绿;夹在中间的SHS创新药,则是典型的结构性行情,旱的旱死,涝的涝死。

这组数据背后,其实藏着一个关于创新药投资的大转向。咱们今天就来扒一扒,这三条赛道到底在炒什么逻辑,谁才是真正的潜力股,谁又只是在裸泳。

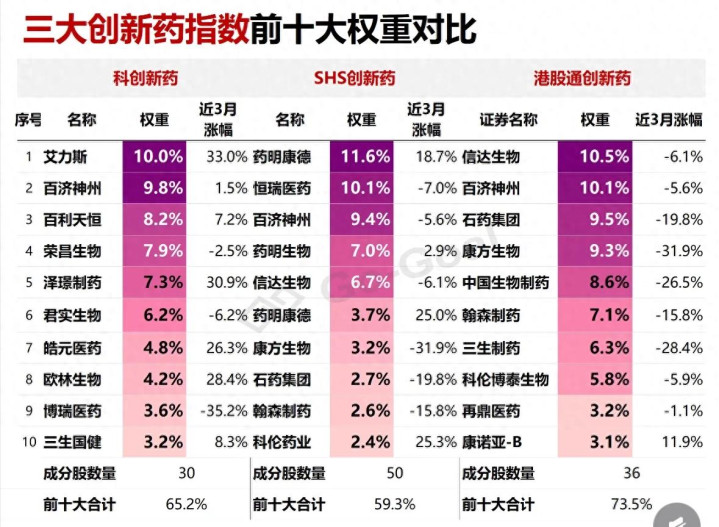

先看表现最亮眼的科创新药指数。这里面,艾力斯以10%的权重,交出了近3个月涨幅33%的惊人战绩。这是什么概念?在震荡起伏的股市里,三个月稳赚三成,绝对算得上是“别人家的孩子”了。紧随其后的是百济神州、百利天恒,涨幅也都超过了7%。乍一看,科创板简直是创新药的天堂。

但凡事都得看全貌,不能光看贼吃肉。就在这些明星股大放异彩的同时,同属科创板前十权重的博瑞医药,近三个月却跌了35.2%,君实生物也跌了6.2%。这种极端的撕裂感,说明了一个很现实的问题:现在的科创板创新药,玩的绝对是“个股逻辑”,而不是“板块逻辑”。

为什么艾力斯能这么猛?这得回到个股的基本面上来找答案。这类能在科创板跑出独立行情的创新药企,往往手里握着一两款商业化极其成功的爆款单品。它们的业绩爆发,不是靠画饼,而是靠实实在在的销售收入兑现。对于资金来说,这种确定性极高的“戴维斯双击”(业绩和估值同时提升),简直是无法抗拒的香饽饽。所以,买科创新药,看的不是你是不是创新药,而是你有没有把创新药卖成“印钞机”的能力。

再把目光转向港股通创新药指数。如果说科创板是局部牛市,那港股这边简直就是“水逆”现场。前十大权重股里,除了康诺亚-B微涨了11.9%之外,剩下的九位全部翻绿。信达生物跌了6.1%,百济神州跌了5.6%,最惨的康方生物,三个月跌了31.9%。这画面,可以说是相当惨烈了。

港股的创新药企,大多是未盈利的生物科技公司(B股)。它们的股价走势,和管线的临床数据、海外授权交易(License-out)的进展,甚至汇率波动都高度挂钩。最近这段时间,港股市场整体流动性偏紧,外资的风险偏好也在摇摆。在这种环境下,资金对高风险的生物科技股采取了“用脚投票”的策略。一旦某个管线的数据不及预期,或者有竞品出现,股价就会遭到无情暴击。再加上港股特有的做空机制,这种单边下跌的走势,其实也是在消化前期过高的估值泡沫。

港股创新药现在的低迷,更像是一场阵痛。它在倒逼企业回归本质,踏踏实实做研发,而不是整天想着靠资本市场的故事圈钱。对于那些真正有全球顶尖创新能力、手握重磅管线的公司来说,眼下的低谷,恰恰是长线资金暗中吸筹的好时机。毕竟,创新药的长跑,比拼的是耐力和原创实力,而不是短时间的股价波动。

最后来看看SHS创新药指数,也就是我们通常说的沪港深创新药指数。它的成分股数量最多,有50只,覆盖面最广。但表现却是最纠结的。这里面,药明康德的权重高达11.6%,近三个月涨了18.7%;科伦药业权重2.4%,涨了25.3%。但同时,港股那边的老面孔们依然是跌跌不休。

这种表现,其实折射出了当下国内创新药产业的真实面貌:冰火两重天。一边是CXO(医药外包服务)产业链的回暖,药明康德们的反弹,说明全球医药研发的外包需求依然旺盛,中国工程师红利的护城河依然稳固。另一边是创新药商业化落地面临的挑战,无论是A股的二线药企,还是港股的创新先锋,都还在经历痛苦的转型期。

SHS指数就像是一个大杂烩,它把A股的稳健、港股的激进都装进了同一个篮子。所以,它的波动相对平滑,但想要走出波澜壮阔的大牛市,难度也不小。因为里面既有需要业绩兑现的实干家,也有还在讲故事的理想家。

说到这儿,咱们不妨跳出个股的涨跌,站在更高的维度来看看整个创新药产业。很多人觉得,最近创新药板块忽上忽下,是不是行业不行了?恰恰相反。如果你关注了近期的政策风向,就会发现,国家层面对创新药的支持,已经从“口号”落实到了“行动”。

就在不久前,国家医保局联合国家卫健委印发了《支持创新药高质量发展的若干措施》。这份文件里释放了几个极其重要的信号。首先,医保目录的动态调整机制更加灵活了,新药从获批上市到纳入医保的时间大幅缩短,以前可能要等好几年,现在最快一年甚至当年就能进医保。这意味着什么?意味着创新药企的商业化变现速度大大加快了,不用再担心“酒香也怕巷子深”。

其次,政策明确提出要建立“商业健康保险创新药目录”。这是一个巨大的增量市场。基本医保讲究的是“保基本”,对于那些高价的、前沿的创新药,单靠医保很难完全覆盖。引入商业保险作为“第二支付方”,不仅能减轻老百姓用药的经济负担,更能为创新药企提供一个可持续的盈利模式。有了政策的托底和保障,创新药的长远发展才有了真正的“定心丸”。

此外,科伦药业等传统药企的转型成功,也给了市场极大的信心。这些有着深厚现金流和行业经验的老玩家,一旦在新药研发上取得突破,其爆发力是惊人的。它们就像是创新药赛道的“正规军”,既有粮草(现金流),又有精兵(研发团队),是支撑整个行业向上走的基石力量。

回到开头的那组数据。科创新药的狂飙,港股的低迷,SHS的中庸,其实都在诉说同一个道理:创新药的投资逻辑已经变了。过去那种“只要是创新药就能涨”的普涨时代已经结束,取而代之的是精细化、专业化的选股时代。

对于咱们普通投资者来说,与其天天盯着股价的上蹿下跳心惊肉跳,不如沉下心来,好好研究一下产业趋势和政策导向。创新药是一个典型的“长坡厚雪”赛道,虽然短期会有波动,但只要人类对健康的需求在,只要科技的进步不停歇,这个行业的长期价值就不会改变。当然,前提是,你得选对那条细分赛道,选对那个能穿越周期的真龙头。

不知道大家平时在看创新药的时候,是更看重企业的研发管线,还是更看重当下的销售业绩?对于现在港股那边跌跌不休的创新药企,你觉得现在是抄底的好时机吗?欢迎在评论区留下你的真知灼见,咱们一起探讨。

理财有风险,投资需谨慎!本文仅代表个人观点,不构成任何投资建议。

通弘网提示:文章来自网络,不代表本站观点。